{kind=link}

La simulation du Taux Marginal d’Imposition (TMI) est souvent perçue comme un outil fiscal pur, réservé aux stratégies de défiscalisation en PER ou en immobilier. Pourtant, elle est également déterminante lorsqu’il s’agit de choisir et calibrer son assurance dépendance, et plus encore lorsqu’on opte pour une rente plutôt qu’un capital.

Sommaire

Comprendre le lien entre TMI et assurance dépendance

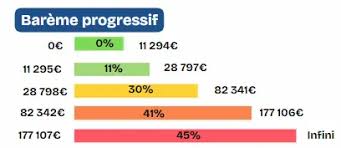

Le TMI détermine le taux auquel la dernière tranche de vos revenus est imposée. Il oscille en 2024 entre 0 % et 45 %, en passant par les tranches de 11 %, 30 % et 41 %. Cette donnée est clé pour anticiper combien la rente perçue via une assurance dépendance sera réellement imposée, et donc, combien il vous restera après prélèvements.

Une simulation TMI permet d’identifier rapidement votre tranche fiscale selon vos revenus, vos charges, et votre situation familiale. C’est cette élévation de conscience fiscale qui va orienter votre stratégie en cas d’incapacité ou de perte d’autonomie couverte par votre assurance dépendance.

Impact de la tranche d’imposition sur la fiscalité de la rente

Les rentes versées en cas de dépendance sont pour la plupart considérées comme des revenus imposables. Si votre TMI est de 11 %, vous serez taxé sur cette base. Mais si vous vous situez à 30 %, voire 41 %, l’impôt sur cette rente réduit drastiquement votre pouvoir d’achat.

« Pour 1 000 € mensuels de rente imposés à 30 %, le prélèvement fiscal annuel atteint 3 600 €. »

Voici un tableau comparatif simple :

| Montant de la rente mensuelle | TMI à 11 % | TMI à 30 % | TMI à 41 % |

|---|---|---|---|

| 1 000 € | ~110 €/mois d’impôts | ~300 €/mois d’impôts | ~410 €/mois d’impôts |

| 2 000 € | ~220 €/mois | ~600 €/mois | ~820 €/mois |

Mon conseil : si tu es dans une tranche à 30 % ou plus, réfléchis sérieusement avant d’opter pour une rente. Tu pourrais perdre jusqu’à 40 % en fiscalité. À ce niveau, une stratégie alternative – comme le capital ou la combinaison des deux – prend tout son sens.

Bien utiliser la simulation TMI avant de souscrire

Avant de signer une assurance dépendance avec rente, envisager plusieurs scénarios fiscaux via un simulateur TMI s’avère pertinent. Voici ce que tu peux analyser :

- Données personnelles : revenus nets imposables, situation familiale, nombre de parts fiscales

- Effets des réductions et abattements : abattement de 10% sur salaires, 30 à 71% sur foncier

- Revenus prévisionnels à la retraite : pensions, loyers, rente dépendance éventuelle

Grâce à ces éléments, tu anticipes le montant de la rente « nette après impôts » et peux évaluer s’il est plus judicieux d’opter pour une sortie en capital, ou de réduire la cotisation pour éviter une fiscalisation élevée à terme.

Simulation de cas : changement de stratégie selon TMI

Voici deux profils type pour illustrer :

- Marc, technicien, 2 100 € nets/mois, deux enfants, revenu imposable : 23 000 €. TMI : 11 %, faible fiscalité sur la rente dépendance. Il opte pour une rente de 1 500 €, bien dimensionnée fiscalement.

- Sophie, cadre, 4 800 € nets/mois + 20 000 € locatifs. Revenu net imposable > 70 000 €. TMI : 30 %. Elle préfère une sortie capitalisée de 8 000 €, exonérée sous conditions.

Petite subtilité : certains contrats d’assurance dépendance permettent un versement mixte (40 % capital, 60 % rente). C’est une astuce que j’adore quand on a un TMI élevé au moment de la perte d’autonomie.

TMI, PER et assurance dépendance : la logique commune

Une autre possibilité à considérer : coupler PER et assurance dépendance. Pourquoi ? Parce qu’un PER permet une défiscalisation à l’entrée, à condition de la maîtrise de son TMI. En simulant ton TMI aujourd’hui, tu optimises le montant à verser pour rester sous un seuil fiscal plus bas.

Mais attention : les sommes perçues à la sortie (comme une rente dépendance) sont ensuite imposables. Autrement dit, tu gagnes un avantage fiscal immédiat… au prix d’une fiscalité à la sortie, liée à ton futur TMI.

« Contribuer à un PER tout en prévoyant une couverture dépendance combine performance fiscale et sécurité long terme. À condition de connaître son TMI à chaque étape. »

Quand utiliser une simulation TMI

- Avant d’ouvrir un contrat dépendance

- Avant de choisir entre capital et rente

- Avant d’augmenter une cotisation annuelle

- Avant de sortir fiscalement d’un dispositif type PER

Les simulateurs actuels intègrent les paramètres clés (parts fiscales, charges, revenus mixtes), et permettent des arbitrages précis selon que tu sois seul, en couple, ou avec des enfants à charge.

Ils éclairent aussi les situations plus complexes, comme les personnes ayant des revenus fonciers élevés (soumis à des abattements spécifiques), ou les futurs retraités qui connaîtront une variation significative de TMI après 62 ans.